前陣子Facebook上有張圖被廣為轉載,大致內容是台北市房價租金比(Price Rent Ratio, PRR)為64倍,位居全球之首。房價租金比的計算公式是「房屋總價格/年租金」,意思是:房子的價錢足以讓人租幾年。實際租屋價格被視作是實質住宅供需的合理價格,消費者物價指數(CPI)中也是計算租屋價格(在台灣權重約佔20%),因此台灣近十年年台灣房價雖然飆漲但CPI上升的幅度並不大,原因之一就是租金幾乎沒有成長。正因為租屋價格代表需求的合理價格,因此房價租金比越大就表示房價背離合理價值越遠。然而,倍數在怎樣的位置算是合理呢?一般而言二十年是合理的位置,意思是說:當一棟房子的價格相當於二十年租金時,不如就買下來吧。

但為什麼是二十年呢?扣掉二十歲到二十五歲之前由父母扶養不論,成人能工作的時間大約是三十年,然而卻需要住五十年的時間──這樣看起來似乎表示二十倍似乎很少?然而房子的價格理受時間因素而折舊(這是重要的問題,後文會有更詳細的分析),新成屋五年價格開始下滑,三十年之後降價幅度非常小幾乎停滯。再加上人生有很多不同階段,例如結婚者可能在新婚時需要住雙人套房,成為四人家庭時需要標準的三房兩廳,退休後又只需要住雙人小房;單身者則可能需要工作時期市中心的單人套房以及退休後的寬敞景觀宅。房子是一個人生活的延伸,人的生活會隨時間改變,房子當然需要改變。更不用說房子裝潢大約十年一換,換裝潢的時候往往也是人生轉折時,許多人更會趁此時換屋。考慮這些因素,我們應該理解的結論是:所謂「合理」的PRR倍數並不是一個固定的數值,而跟一個國家人民的生活模式有很大關連。同時我們也必須理解的是:即使合理PRR倍數並非固定,卻也有一定範圍,那跟人的生活模式改變、房子本身折舊有關──因此合理倍數,大約十年到三十年之間。

全球房地產指標(GlobalPropertyGuide, GPG)這個網站(見延伸閱讀)列出了全球85大城市的PRR,其中就有72個城市落在剛剛提到的10~30倍之間,超出40倍的城市只有3座。從這角度看來,我想各位應該可以理解台北市的房價有多誇張,64倍幾乎是一個人成年之後到死亡的完整時間,其中我們只有一半時間能工作,可能有三次以上的重要人生時期轉折;而房子的殘值也將在三十年之間不斷下滑,五十年之後除了等都更重蓋之外幾乎沒有能真正活化的方式。

從另一個角度看來,台灣人的實質收入能支撐得起這房價嗎?台灣人均GDP是20000美金,根據GPG的資料顯示,台北市每平方呎平均價格為7112美金,也就是說一年不吃不喝大概可以買3平方呎,也就是1坪。以目前一間房子平均34坪(含公設)而言,要賺34年才買得起──這已經遠超過一個人一生能工作的時間。再換個角度,會不會是租金太便宜以至於我們認為房價太貴呢呢?用租金價格平均1117美金/月來看,年租金為13404美金,佔年均GDP的三分之二。也就是說平均而言,租屋者把薪水的三分之二花在住上面;這樣看平均收入較高的台北市可能失準,從現實觀察,一個月薪三萬到五萬的人,月租金大概也要一萬到一萬五,至少也佔三分之一到五分之一,在薪水不調整的情況下,根本沒有漲價空間。

許多大談居住正義的人往往把房價高漲的原因怪罪到建商的貪婪以及政府的無能,某種程度上這兩個思考角度都沒錯,但這絕對不是這十幾年內推升台北市房價的主因。建商並非自西元2000年之後才突然變貪婪,而其他各行各業的經營者也無不想大賺十年──因此貪婪不貪婪不是重點,即使有些建商的手法實在惡劣。政府對於房市的控管的確不夠嚴格,但也並非只有台灣政府對房價飆漲束手無策。任何企業對於獲利的貪婪都是既存的生存欲求,因此只是責怪建商放假消息唬弄社會大眾並沒有意義,更重要的是結構性因素的改變。到底發生了什麼事情使得建商有機可趁,為什麼台北市的房價能站上目前水位?市面上的文章大多只是談「現象」,以下正文將從資金面、需求面、供給面等不同角度去探討「原因」──或許知道為什麼房價會漲到這個水位,以後房價崩潰時也就不會太過恐慌。

資金面

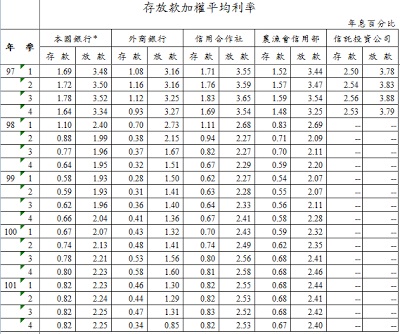

全球資金寬鬆絕對是這一波推升房價的最主要因素,包含中國、東協各國也都不斷飆漲。央行基本利率不斷下調(見下表),定存對一般人民而言就越沒有吸引力,這時候游離的資金一定是往股市、匯市、原物料期貨市場以及房地產市場跑。往房地產跑的投資客可以分成兩類,一類是為了賺租金投報率當包租公,這類算是較為穩定的資金;另一類是為了賺房價飆漲價差,這類算是較為浮動的資金。

讓我們用租金投報率的角度看PRR。假設你是屋主,租金對你而言是收入而不是支出、房價是投資而不是資產,那麼在房子百分之百可以出租的前提下,20倍PRR相當於5%年投報率(即PRR的倒數)、40倍PRR相當於2.5%、60倍PRR相當於1.67%。目前台北市的租金投報率大概是1.5%,如果扣掉房子可能會租不出去的風險、裝潢的折舊以及現金流動性,其實差不多已經無利可圖。也就是說,對於有意願當包租公、包租婆的投資客而言,台北市的房價也已經完全沒有任何吸引力。

第二類投資客不一定會因為租金投報率低就抽離市場,但這類投資客對於市場訊息反應之快,只要聞到市場反轉的訊息,就會快速移動資金。但以我目前聽到的市場資訊以及實際現象看起來,這類為了賺價差的投資客已經紛紛開始往中、南部跑,特別是台中市近期飆漲迅速,看起來頗有當時台北市多頭肇始的氣氛。有些人(特別是建商)認為,台灣各大城市輪漲是代表房市健康的現象,這推論不能說錯,但健康的輪漲必須跟植於客觀條件也足以堪當。問題是,根據內政部的預測,台灣人口即將於2025年開始負成長,中、南部空屋率約15%~20%又高於台北市10%~15%,加上空著的建築用地也較台北市多,實在看不出有什麼強大的實質需求撐得住高房價。

再從另一個角度來看,如果目前多數台北市民都已經無法負擔高房價,那麼第二類投資客的資金又開始撤出台北市,我們有什麼理由相信這次輪漲會是百花齊放的健康情況?健康現象的輪漲是指原本漲的區域不大跌,但如果資金抽離之後可能造成跌勢,那就不可一概論之。

總而言之,在全球貨幣寬鬆的前提之下,資金面有利於撐高台北市房價。這絕對是維持台北市房價的絕大重要因素,只要資金面無法維持,房價就很難撐在這個位置。

需求面

許多人認為文化是影響需求的重要因素。台灣人基本上還是受到中國文化的影響,特別安土重居,因此台北市的高房價一大部分來自於這個文化傳統。這個論述基本上也似是而非。假設台灣人真的「特別」安土重居,那麼這也不會是這十年才突然爆發的事情,因此這頂多可以視作一個輔助支撐房價的文化因素,但並非主要理由。台灣人的確重視擁有房地產,但是不是有比世界上其他所有國家都來得重視以至於特別能接受超高房價,那是完全不同層次的問題。

另外也有人認為,租屋制度對於自有住宅的需求影響甚大。台灣人重視自有房屋,是因為租賃契約對租屋者不夠保障;如果能使用對租屋者更有利的契約內容,應該有助於降低對房屋的需求。這個說法是上一段文化論的延伸與補充;如果台灣人安土重居的理由是因為安全感,那麼只要能強化租屋給人的安全感,那麼理當會降低高房價。但進一步強化租屋者的權力,相對的出租者的風險就會提升,這個風險性將會降低出租者的意願,因此出租的量會減少,同時租屋價格也會上升,短期雖然會造成包租公們拋售房子以至於房價下降,但長期而言反而會推升自有房屋的需求,造成反效果。

不過相對於以上兩個原因,台灣的政治穩定性高反而是更重要的因素。時至今日,絕大多數台灣人已經越來越相信,中國不可能武力犯台,而即使中國在未來某日統一了台灣,也不至於剝奪現在既有的財產──特別是土地與房屋。要知道,房地產在政治混亂、戰爭頻繁的時代是毫無價值的東西,一紙合約能代表什麼?在沒有國家公權力保護的情況下,一些整天只想著讓財產重新分配的暴徒,隨時可以奪走他人的一切;更不用說在流亡的年代,土地更是帶不走的資產。這十幾年來中國跟台灣的關係逐漸改變,特別是香港回歸中國之後的發展,更讓台灣人對房地產充滿信心。

自有住宅與租屋一個關鍵性的差異,在於是否能隨意裝潢。近年來,台北人對住宅品質的要求不斷高漲,一方面固然是受到建商大炒豪宅引發對高級裝潢的需求,另一方面也跟台北房屋老化日趨嚴重息息相關。目前台北市屋齡超過30年以上的老房子高達51%,平均屋齡也達29年,多數房子的採光與格局早就不符合需求,甚至連重新裝潢也無法解決這些問題。我認為這股重視裝潢的風氣,包含蘋果日報副刊、超級住宅改造王等節目都推波助瀾了人對於優良住宅環境的需求。

此外,台北市產業完整、工作機會豐富,不斷吸引外地人進入大台北地區生活,這是一個非常長期的需求支撐。基本上我不認為台中市跟高雄市未來二十年內有足以匹敵台北市的產經環境,台灣的產經環境越差,人才就會越集中在台北市──這其實是件非常諷刺的事情,台灣人越是想搞什麼城鄉平衡、五都並立,讓資源無法集中於任何一處,最後反而會導致城鄉差距越差越大。關於這個現象可以另文闡述,但我的結論就是:大台北地區的房地產有很強的需求支撐,其他地區則看不出太大機會。

至於眾所期盼的中國投資客完全沒有看到任何跡象。我也不認為外國人看到這種租金房價比還會貿然衝進台北市房地產市場。

以上零零碎碎談了目前看起來比較強烈的需求成因,主要是想跟各位強調,目前台北市房市的需求支撐的確強烈,還存在沒有滿足的現象。同時也有件事情必須特別說明:對於好住宅的需求以及對於住的需求其實是兩個層次的問題。然而,由於現在新成屋供給過少,因此這兩個問題就成了同一個問題。

供給面

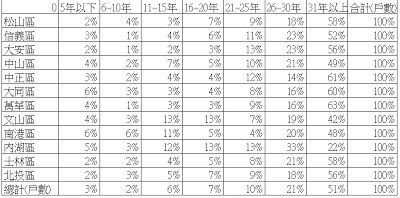

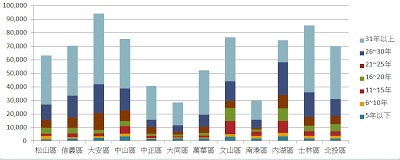

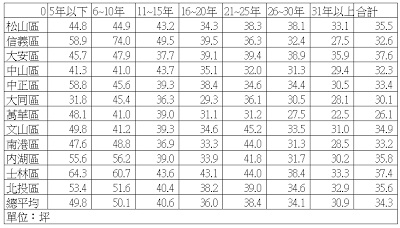

供給面是過去最少被探討的部分。以下三張圖表說明了台北市目前房屋供給的情況,結論就是:台北市屋齡嚴重老化,而且已經到了不處理不行的程度。目前台北市有超過一半的房子屋齡大於三十年,而次多的區塊是26~30年佔了兩成、再其次的是21~25年佔了一成。換言之,屋齡低於二十年的房子只有不到三成,而十年以下的房屋更只有5%。我們似乎該慶幸的是,五年內的新成屋戶數高於6~10年,這意味著近五年來新建案數正在增加。但如果對照第四張表則可以看出,新成屋的平均坪數高達將進50坪,與30年以上房屋平均坪數僅有30坪相比,高出不少。這暗示了,新成屋的平均坪數大都不小。造成這個現象的原因有二:1.新建築法規對於公設比的規定變嚴格,因此相對於實際居住坪數,契約坪數看起來會增加一成以上;2.豪宅增加。

我認為相對於變化甚少的需求面,這十年來台北市房地產飆漲的真正主因反而是新成屋供給不足。大家可以特別注意一下高房價之首大安區,20年以下的房子只有8%,10年內的房子甚至只有3%。台北市真正的問題並不是「供給不足」,而是「新成屋供給不足」。老房子佔去城市最核心的位置,這些房子本身很舊,格局與設計也跟新房子完全不能比,但由於位置好,房價在三十年後又幾乎不會下滑,整個撐在那裏;而位置稍遠的新建案則因為捷運帶來交通之便,只要住宅本身條件夠好,也能漫天喊價。

說穿了,新建案之所以可以喊出高價,那是因為對於消費者而言,核心區域的房子位置好但是屋體本身老舊、外環區域的房子位置差但是屋體本身良好,在這樣的權衡之下,建商就能用說服消費者用不遜於核心區域的價錢買下新建案。接著,當這些外環區域的新成屋開始炒高之後,就會反過來拉抬核心區域老屋的房價,要知道,地點才是影響房價亙古不變的硬道理。同時間,全球性的貨幣寬鬆低利政策推波助瀾了熱錢湧進房市,於是這股台北市房市多頭就在資金、供給、需求,三個面向同時有利的情況下,一路推升到現在的水位。所有明確而強烈的異常現象,都不會是單一因素造成,而是多重因素交互作用下的結果;意識到這點之後,或許我們可以理解,為什麼明明台灣這十年來經濟沒多大成長,反而是台北市房市漲到比中國一線城市還要更誇張的水位。

從供給面看來,要長期降低台北市房價的方式就只有大規模都更,除此之外根本毫無他法。說直接一點,以現在台北市建築土地已經極端稀有的現實來看,以為蓋什麼一、兩千戶國民住宅就可以改變現況,無疑是杯水車薪的妄想。讓我們把時間推往五年後:到時候將有六成以上的房子屋齡超過三十年,這些房子根本無力對抗大地震,只要災難一來,沒人能預料傷害會有多麼嚴重。但台北市這十年來都更成功的案子寥寥可數,文林苑事件之後,看起來又是遙遙無期。

我是很能接受許多抗爭者的想法,我們當然希望保護每一個國民的對於自有住宅的權力,並希望將都更的美好結果帶給原住戶。不能輕易都更是住宅正義,但高房價也違反居住正義,現實就是:我們必須要在兩者之間選擇一邊。持續拉高都更門檻,無疑是把更多台北市民的人身安全拿來當作賭注,同時也將形成支撐房價最有力的因素。當然啦,如果持續不都更,台北市的重心遲早會轉移到一些新區域,到時候台北市自然也會走向衰敗,根本不會有高房價的問題,只會有廢墟化的問題。如果要談人權跟居住正義,我認為至少要拉高到這種層次來思考,只顧著維持眼前的正義,往往會變成未來更加龐大的邪惡。

結語──台北市房市會崩盤嗎?

從正面的角度看來,多重因素支撐了台北市房價,因此任何一個因素轉弱,可能都不會真正影響房價。但相對的,也正因為台北市房價是因為多重因素的拉抬才能攀升到現在的水位,因此只要有一個因素開始鬆動,就很可能造成連鎖效應讓游資撤離。簡單的說:台北市房價「目前」絕對具有高水位的條件,但要這些條件持續成立、長期支撐住這房價則是非常困難的事情。

基本上我認為台北市房市目前已經湊齊所有泡沫膨脹到極點的條件,最好的情況就是此刻,盛極而衰、由復反剝不變的真理,問題只是泡沫破裂將發生於何時。至於崩盤會崩到怎樣的程度,我的看法是PRR將跌回20~30倍的位置。目前台灣GDP成長已經不快,經濟沒有動能、產業不斷外移,其實越來越沒有拉高房租的條件;在GDP不可能快速成長、房屋租金佔日常生活比例沒有快速提高的可能下,房價至少腰斬是沒有太大疑問的事情。

我認為貨幣寬鬆何時結束將會是影響泡沫是否開始破裂的短期關鍵。只要央行開始調高利率,資金一定開始往定存移動;而貨幣寬鬆結束時也一定是景氣真正回溫時,這時候資金更會往股市跑。我認為投資客貨幣寬鬆結束之後,沒有任何理由不迅速脫手流動性差的房地產,將資金轉往其他地方。至於目前看似強勁的需求,相信我,在房市連續三季都跌10%以上的時候,現在市場上所有的信心都會轉為恐懼。

如果一、兩年內貨幣寬鬆沒有結束,那麼另一個可能的房市反轉點則是勞動人口比例(也就是所謂人口紅利)開始下降的時候,時間大概會落在2015~2017年之間。高齡化對於任何國家而言都是一個長期衰退的跡象,日本房市泡沫破裂時間點跟人口紅利消失相當接近,這到底是湊巧還是因果關係,我想台灣就是下一個很好的觀察對象。

當然,現在這時間點也不是不能買房子。如果你現在的現金足以支付八成房價,同時依照你目前工作的薪資水準只需要十年就可以把剩下兩成房貸輕鬆還完(輕鬆的定義是:每月房貸不超過薪水的三分之一),同時你又有非常強烈的自住需求,那麼當然可以買房子。如果建商告訴你「自住沒關係」,那麼你不妨這麼想,當你的房子只剩下二分之一的價格,而你還得付20年的高房貸時,如果你還認為沒關係,那就真的沒關係。

最後,我只想祈禱台北市房價真正崩盤時,自殺的人不要太多。即使這樣的未來幾乎是迫在眉睫。