大多數提到的英國房價指數、房價漲幅等等,指的都是一般住宅地產的表現狀況。英國住宅市場非常穩定,房產供給及建造都要經過當地政府的同意,然後發給相關執照 (planning permission)。住宅種類最基本分成房屋或公寓,房屋皆為獨棟有永久產權 (freehold),公寓或只要非獨棟都是地上使用權 (leasehold)。

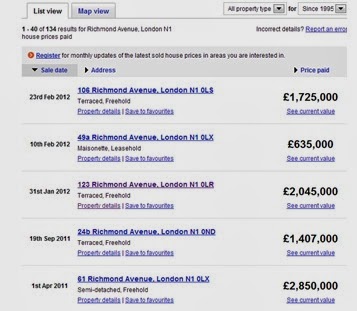

實價登錄資料都是以一套房屋作為單位,不會用每平方公尺或平方英尺計算(Reference有換算公式)。請看右圖舉例,例如123 Richmond Avenue, London, N1 0LR 價格為£2,045,000,為有土地權的排屋,買賣時間為2012年1月31號。依據登記不同,有些會寫出這是幾房,是否有停車位或花園等等。停車位為一個停車位單位計算,不以平方尺計算。

市中心的住宅地產通常都是公寓,可能為純住宅公寓或是一樓有店面的公寓,較少住商兩用混合型公寓。離開市中心依照區域特性會有房屋區或是房屋跟公寓混合區。英國的商業區跟住宅區分際清楚,會在住宅區中出現的店舖大多是食物外賣店、雜貨店或是洗衣店等等。

政府優惠房貸與強勁租屋需求支持房市活絡

住宅貸款在金融風暴 (英國人稱credit crunch) 之後緊縮,銀行放款成數降低。目前依照貸款價格、購買標的跟用途等等給予不同成數的貸款,一般來說可貸成數為50% - 75% 之間,利率在 3% - 5% 之間。2013年以來政府為促進房產交易提供貸款優惠政策 (叫作 Help to Buy),買家若購買新房及符合資格的話,可享有20%的政府低利貸款,買家獲得政府及銀行貸款後只需支付5%的頭期款。到2013年夏天為止政策執行的成效可嘉,申貸率逐月增長,被視為是房市再現活絡的重要功臣之一。

另外首購族的買屋貸款也有優惠,政府特別推出給First Time Buyer (FTB) 較高成數的貸款,有些甚至可以貸到90%,利率則可低至頭兩年3.59%。

除了政策支持,維持英國房市的根本原因是居高不下的需求。英國人口每年呈現0.7% - 0.8% 左右的自然增加率,外移人口也是每年穩定增加。目前的社會增加人數大宗是學生、技術移民、歐盟移民跟大英國協移民。租屋市場的主要來源之一就是學生跟社會移民。通常6-10月是租屋市場最活絡的時候,12-2月則會稍稍略減,到3月又回復到正常供需。

英國的租屋市場發展健全完整,當地的房東都很樂意將房子交給租屋管理公司出租並管理,收費按照服務內容由8% - 15% 不等,管理公司招租方面負責貼廣告、過濾租客、帶看、簽約等等;物業管理方面則是定期拜訪、清潔、修繕更換等等事務。承租之前管理公司會檢查reference文件 (類似有第三方背書),也就是大約了解之前的租屋紀錄 (之前房東的reference)、租客工作 (工作地點的reference)、生活 (一個朋友的reference) 等等,若是學生租屋則需要家長以及學校reference,雙方都同意之後租客先付4-5周押金加首月租金,租賃契約正式開始。租賃契約一般來說半年為最普遍,若是租客願意一直住下去也有這樣案例。

通常管理公司/房東會拒絕將房子出租給「DSS」(Department of Social Security) 或是接受 Housing Benefit 的住戶,也就是一般來說會承租市政住房 (見下文市政住房) 的住戶。理由是DSS通常無正當工作,領政府救濟為生活收入,對房東而言其財務健康以及生活健全可能會影響租金繳納甚至房屋狀況。

歐洲人不像亞洲人有土斯有財的觀念,比較會視自己的財務狀況或生活需要決定。通常因為工作變動、家庭變動的關係,以及擁有房產的稅務等等,英國人租屋比例相較亞洲人為高,甚至一輩子租屋的也不在少數。首購族平均為35歲,自有屋比例為64%,台灣自有屋比例為84%,中國與新加坡皆為90%。因此在歐洲包租公 (Buy to Let, BtL) 也是一個很興盛的投資項目之一。對Buy to Let解釋在本章末接續。

本文由五都海外置業撰寫

轉載請註明